오늘은 다주택자의 취득세 중과와 취득세율, 취득세 중과 예외 대상, 일시적 2 주택자의 매도 기간 완화 내용을 정리해보겠습니다. 다주택자의 주택 취득세가 상당히 높습니다. 따라서, 기존 주택이 있는 경우 신규 주택을 추가 매수하기 상당히 부담스러운데요. 과연 다주택자의 취득세율이 어떻게 되고, 중과받지 않는 방법이 어떻게 되는지 지금부터 자세히 설명드리겠습니다.

<목차>

1. 다주택자 취득세 중과, 취득세율

2. 다주택자 취득세 중과 예외 대상

3. 일시적 2주택자 매도 기간 완화

1. 다주택자 취득세 중과, 취득세율

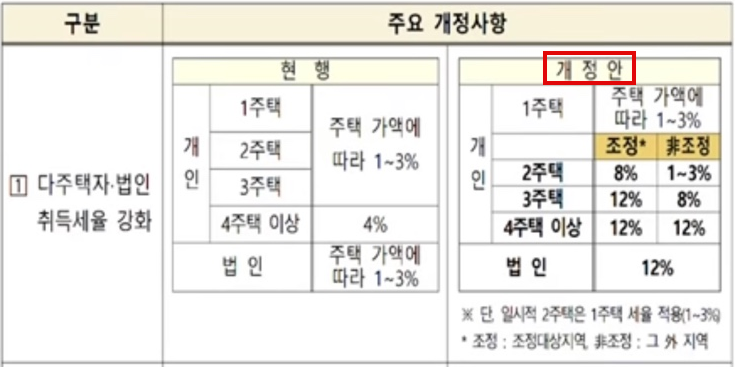

2020년 8월 부터 다주택자와 법인의 취득세가 중과되기 시작했습니다.

2020년 8월 이전에는 1~3 주택자에게 1~3%, 4 주택자 이상의 경우 4%의 취득세가 부과되었습니다. 그러나 2020년 8월 이후부터는, 2 주택 취득자에게 8%, 3 주택 이상 취득자에게는 12%의 세율이 적용되고 있습니다.

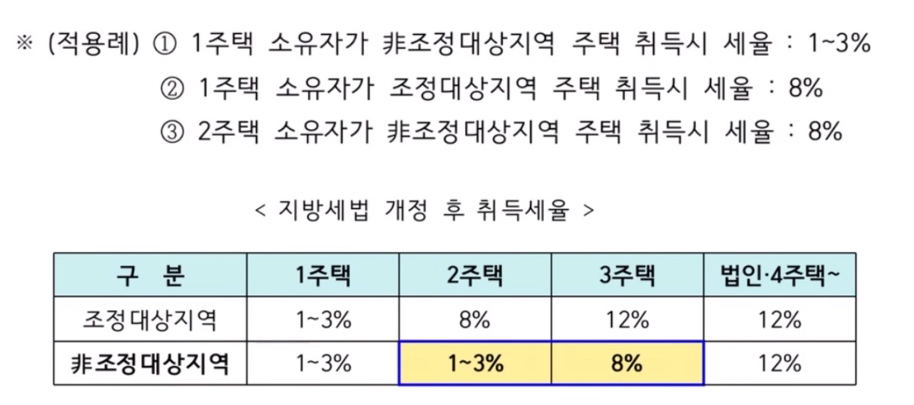

이렇게 중과된 취득세율은 신규 취득 주택의 위치에 따라 달라집니다. 비조정지역의 주택을 매매한다면, 2 주택까지는 1~3%의 종전 취득세율을 적용받지만, 조정대상지역의 있는 주택을 매수하면 2 주택자부터 바로 8%의 세율이 적용됩니다..

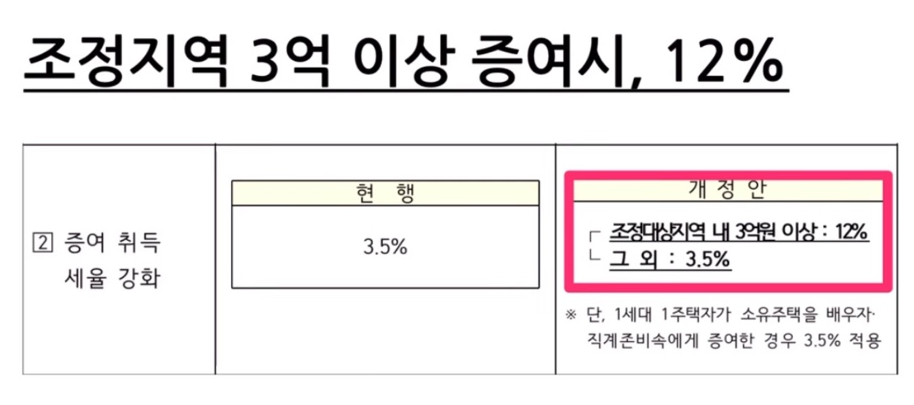

참고) 증여에 대한 취득세율 강화

증여를 통해 규제지역의 3억 원 이상 주택을 취득할 겨우, 12%의 세율이 적용받습니다. 하지만 증여는 시가가 아닌 공시지가가 과세표준이 됩니다.

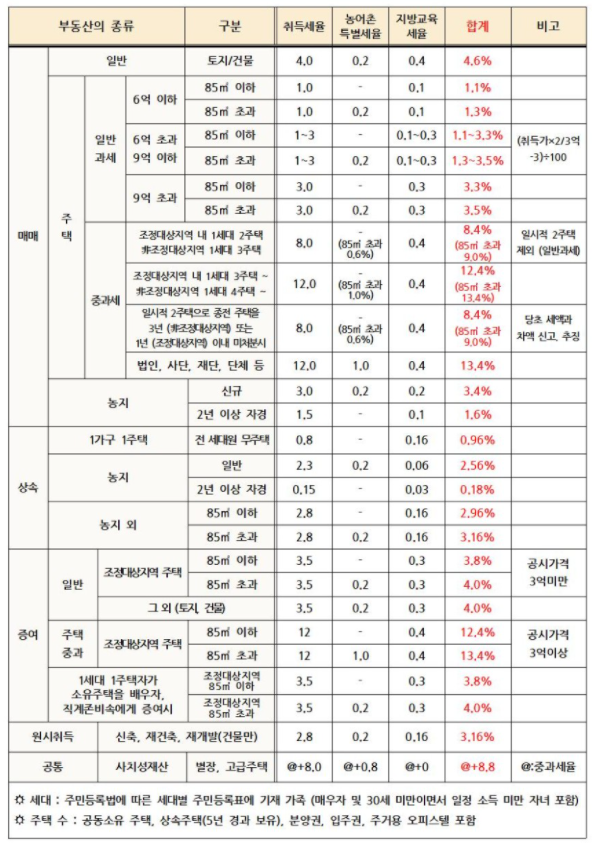

참고)취득세율 표

2. 다주택자 취득세 중과 예외 대상

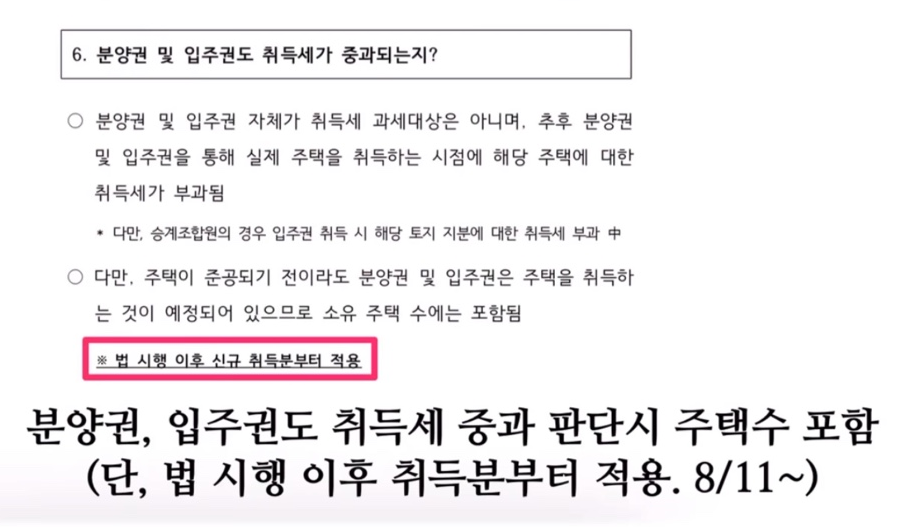

2020년 8월 부터, 분양권과 입주권도 취득세 중과 판단 시 주택수로 포함되어 왔습니다.

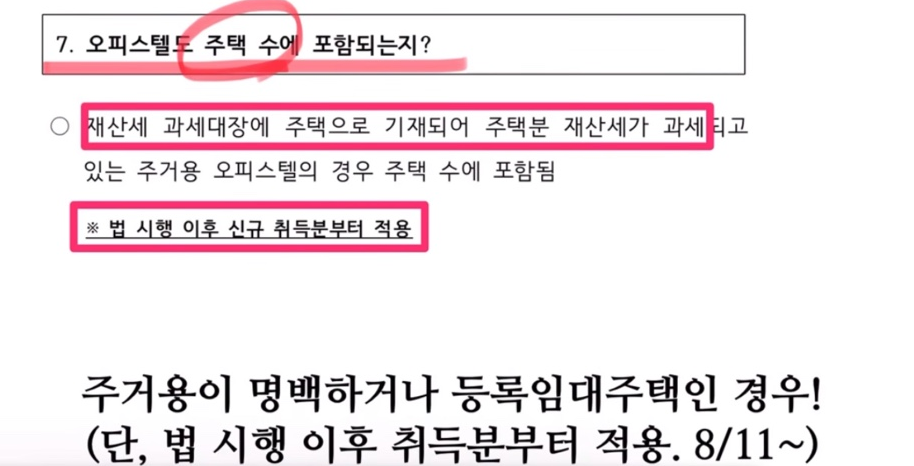

또한 주거용이 명백한 오피스텔의 경우에도, 취득세 중과 판단 시 주택수로 포함됩니다.

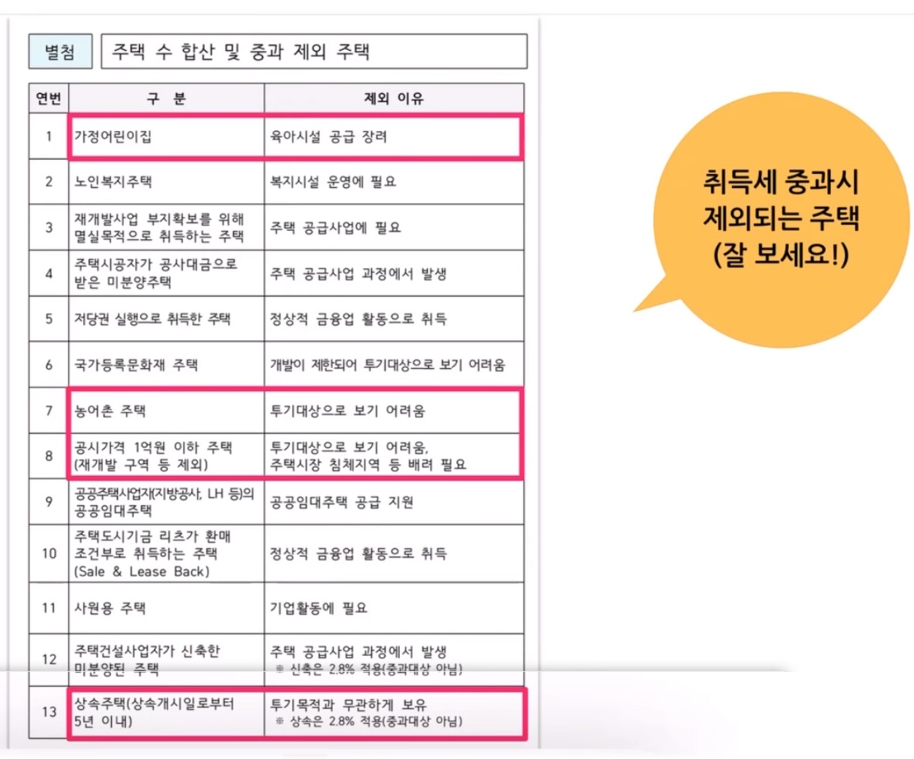

단, 위 13가지 종류의 주택은 취득세 중과를 판단할 때 주택으로 포함되지 않습니다.

취득세를 중과하는 1세대의 기준은 '주민등록표'입니다. 주민등록표 상에 1세대로 포함된 자녀나 친인척이 주택을 소유하고 있다면, 신규 주택 취득 시 취득세 중과를 받게 됩니다. 따라서 꼭 주택 취득 전 세대분리를 해야 취득세 중과를 피할 수 있습니다. 세대분리의 요건과 방법은 아래 포스팅을 참고 바랍니다.

세대분리 하는 방법 요건 정리

세대분리 하는 방법 요건 정리 안녕하세요 혁박입니다. 오늘은 세대분리 요건과 신청 방법에 대해 알아보겠습니다. <목차> 1. 세대분리 하는 이유 2. 세대분리 요건 3. 세대분리 FAQ 4. 세대분리 하

twojobschool.co.kr

3. 일시적 2 주택자 매도 기간 완화

윤석열 정부가 문재인 정부에서 과도하게 높아진 부동산 취득세 부담을 낮추기로 했습니다. 이사나 취학 등의 이유로 일시적 2 주택자가 된 사람이 일정 기간 내 종전 주택을 매도할 경우 1 주택자에 해당하는 세율을 적용받을 수 있는데, 이 기간을 1년에서 2년으로 늘리기로 한 것입니다.

지방세법 시행령에 따르면 일시적 2주택자는 사실상의 1 주택자로 판단해 1~3%의 취득세를 매기고 있습니다. 문재인 정부는 종전 주택을 1년 내 매도할 경우에만 이를 일시적 2 주택으로 인정했습니다. 하지만, 윤석열 정부부터는 이 기간을 2년으로 늘어나게 됐습니다.

'세금정보' 카테고리의 다른 글

| 간이과세자 기준, 부가세 면제 총정리 (0) | 2022.07.19 |

|---|---|

| 재산세 부과기준, 납부기준일, 기간 (1) | 2022.07.07 |

| 주택임대소득 과세대상, 분리과세 신고방법 (0) | 2022.05.17 |

| 애드센스 종합소득세 신고 SSEM 어플 활용(근로소득, 비사업자) (0) | 2022.05.10 |

| 미국 주식 세금 기준, 신고 방법 (1) | 2022.05.01 |