오늘은 상속주택의 양도세 및 종부세 비과세 요건에 대해 알아보겠습니다. 우리나라는 국민 대부분의 자산이 부동산으로 구성되어 있는데요. 따라서, 상속 시 부모님의 자산 중에서도 주택이 차지하는 비중이 가장 큽니다. 부모님이 돌아가시고, 주택을 상속받았을 때 어떻게 해야 상속주택의 양도세를 비과세 받을 수 있을지, 지금부터 자세히 설명드리겠습니다.

<목차>

1. 상속주택 양도세 비과세 특례

2. 형제・자매 지분 상속 시 양도세 비과세 특례

3. 다주택 상속 시 비과세 요건

4. 상속주택 종부세 산정 시 주택수 미포함 요건

1. 상속주택 양도세 비과세 특례

상속주택의 양도세 비과세 특례를 알아보기 위해서, 몇 가지 사례를 들어 설명드리겠습니다.

사례 1 : 상속받은 자녀가 본인이 가지고 있던 집을 먼저 파는 경우

이 사례는 성인이 되어 자녀가 주택을 1채 가지고 있고, 부모님이 돌아가시면서 부모님이 사시던 집 1채를 더 상속받게 된 사례입니다. 이때 자녀는 본인이 가지고 있던 A주택을 먼저 팔려고 합니다. 이 경우 실제로 상속받은 자녀는 2 주택자이지만, B주택은 없는 것으로 간주해줍니다. 이를 '상속 주택 특례'라고 부르는데요. B주택은 본인의 의사로 구매한 주택이 아니기 때문에 없는 것으로 간주하고, A주택이 양도세 비과세 요건을 만족하면 비과세를 받게 되는 것입니다.

이 경우, A주택을 팔고 B주택을 2년 보유, 2년 거주하면 둘 다 양도세 비과세를 받을 수 있습니다.

사례 2 : 상속받은 자녀가 상속 주택을 먼저 파는 경우

부모님의 집을 상속받은 자녀가, 부모님의 집을 먼저 팔고 싶은 경우에는 1가구 1 주택 양도세 비과세 요건을 받을 수 없습니다. 따라서, 실질적으로 B주택을 팔 때는 2 주택자가 집을 파는 것으로 간주됩니다. 조정대상지역의 경우, 2 주택자는 원칙적으로 양도세 중과를 받게 됩니다. 하지만, 상속주택을 5년 내 매도 시 다주택자 중과는 받지 않게 됩니다.

하지만, 현재 2023년 5월까지 다주택자의 양도세 중과가 유예되었기 때문에 이 혜택은 큰 의미가 없습니다.

사례 3 : 무주택자가 주택을 상속받은 경우

무주택자가 부모님의 주택을 상속받은 경우, 양도세 비과세를 받기 위해서는 거주 및 보유 요건을 만족해야 하는데요. 부모님과 세대분리가 되어있었다면, 상속개시일 이후에 2년 보유 및 거주기간을 채워야 비과세를 받을 수 있습니다. 하지만, 부모님과 동일세대로 함께 살고 있었다면, 부모님의 보유 기간이 인정되어 바로 팔아도 비과세를 받을 수 있습니다.

2. 지분 상속 시 양도세 비과세 특례

위에서 알아본 사례보다 더 흔한 것은 형제・자매간 지분으로 상속을 받는 경우입니다.

이 경우에는 위에서 알아본 한 채를 상속받은 경우와 큰 차이는 없습니다. 우선 이 경우 형이나 동생이나 본인 집을 먼저 팔 겨우 양도세 비과세를 받을 수 있습니다. 하지만, 지분으로 상속받은 주택을 먼저 팔 경우 디테일한 부분에서 차이가 있는데요.

지분으로 상속을 받은 경우 세법에서는 '주된 상속인'이라는 것을 규정합니다.

- 주된 상속인 : 지분이 더 많거나, 연장자가 지분 상속인이 됨

형인 주된 상속인은 5년 내에 팔아야 다주택자 양도세 중과를 유예받을 수 있습니다. 하지만, 동생의 경우 기한에 상관없이 언제 팔아도 양도세 중과는 받지 않습니다.

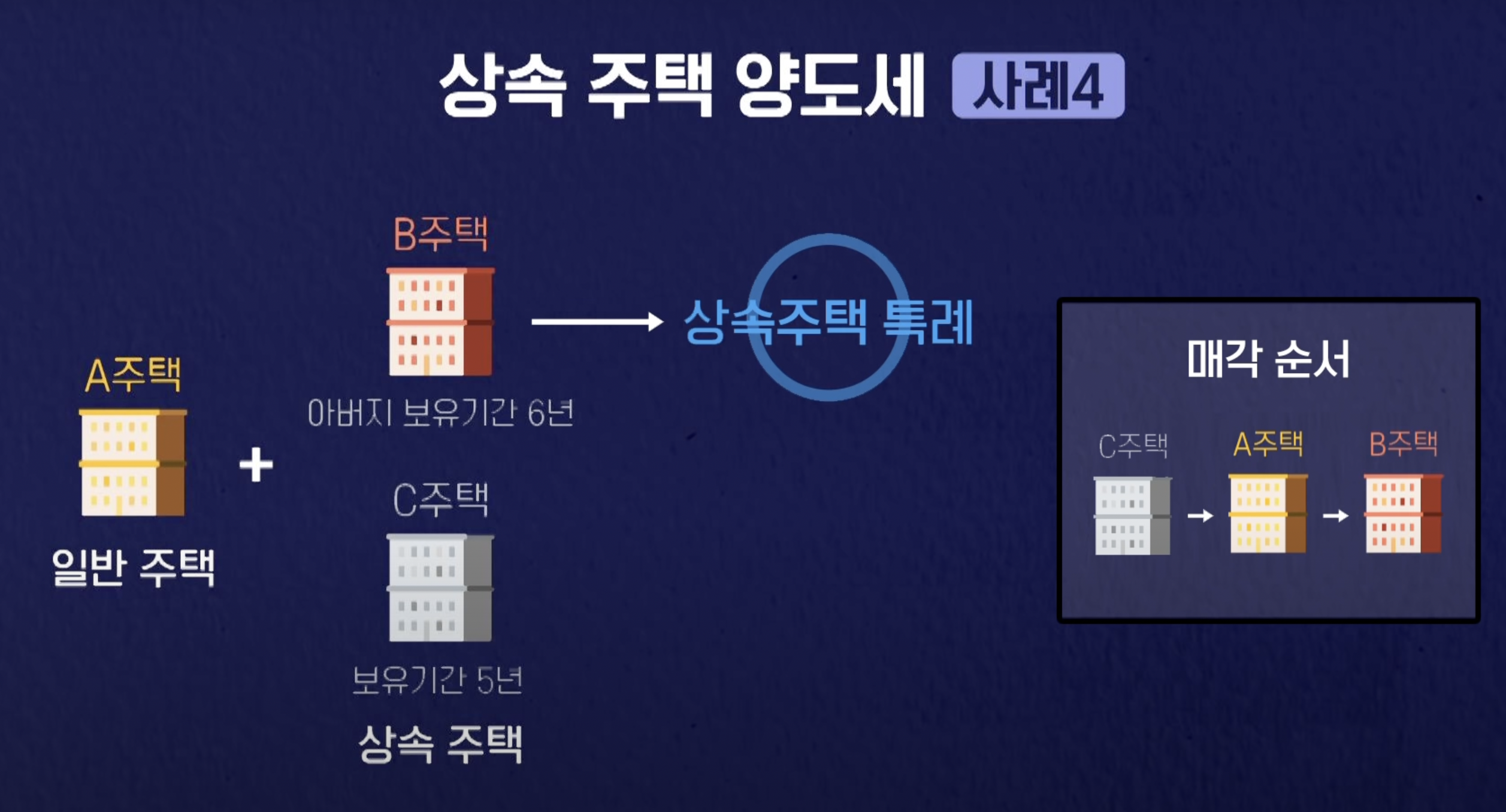

3. 다주택 상속 시 비과세 요건

위의 그림처럼, 부모님이 다주택자여서 집을 두 채 상속받을 경우 1채에만 상속주택 특례를 받을 수 있습니다. 부모님의 보유기간이 길거나, 거주기간이 긴 주택에 대해서만 상속주택 특례가 적용되는 것인데요. 이 경우, 상속을 받고 C주택을 먼저 매도하는 것이 좋습니다. 왜냐하면, C주택은 어떠한 혜택도 없기 때문입니다. 이후, 본인의 주택을 판매하여 양도세 비과세 혜택을 받고, B주택의 보유・거주 기간을 채운 후 판매하면 절세 효과가 가장 큽니다.

4. 상속주택 종부세 산정 시 주택 수 제외 요건

상속주택은 종부세에서 1세대 1주택자 판정 시 주택 수 제외를 받을 수 있습니다. 가액 요건이 수도권 기준 공시가격 6억 원 이하 이거나, 비 수도권 기준 3억 원 이하이면 기간 제한 없이 주택 수에서 제외해줍니다. 지분이 40% 이하여도 마찬가지입니다. 그러나, 이 요건을 충족하지 못한다면, 5년간 주택 수에서 제외를 받습니다.

내년부터는 종부세의 세율이 주택 수에 상관없이, 전체 가액의 합으로 적용되기 때문에 절세에 큰 효과는 없습니다. 단, 1 주택자로 판정되면, 공시가격 합산 12억 원까지 기본공제를 받을 수 있습니다.

'세금정보' 카테고리의 다른 글

| 연말정산 중소기업 취업 청년 소득세 감면 대상, 신청방법 (0) | 2022.12.19 |

|---|---|

| 자경농지 양도소득세 감면 조건, 한도 (1) | 2022.09.13 |

| 사망자 재산조회 통합처리 방법 (0) | 2022.09.01 |

| 특수관계자간 저가양도, 증여세 절세 효과 있을까? (0) | 2022.08.15 |

| 홈택스 사업자카드등록 방법 (0) | 2022.07.24 |