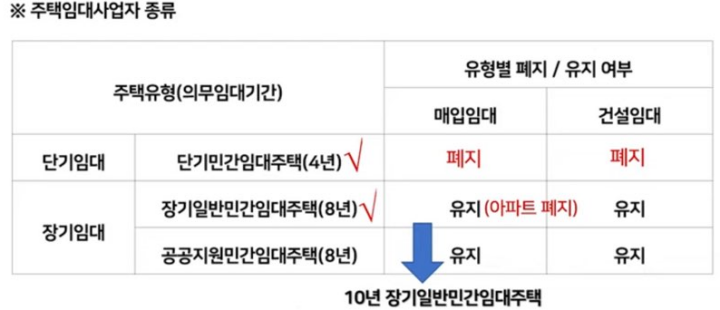

몇 년 전 정부에서는 주택 임대사업자 등록을 권장하면서, 다양한 세제 혜택을 줬습니다. 하지만, 정책 기조가 변경되면서 이제 주택 임대사업자는 주택 가격 상승의 원흉으로 꼽히고 있는데요. 4년 단기 주택 임대사업자는 폐지가 되었고, 8년 장기 임대사업자는 10년으로 연장되었습니다. 아파트는 임대주택으로 등록이 불가하게 되었는데요. 이런 상황에서 임대사업자분들은 어떤 선택을 해야 할지, 고민이 많으실 것입니다.

오늘은 어렵기로 소문난 주택 임대사업자의 세제 혜택과 의무, 자동/자진말소 시 혜택을 받을 수 있는 기준에 대해 알아보겠습니다.

<목차>

1. 주택임대사업자 종부세 합산 배제 혜택

2. 주택임대사업자 양도세 감면 혜택 적용 요건

3. 주택임대사업자의 의무

4. 주택임대사업자 자동말소, 자진말소 시 세제 혜택 적용 기준

1. 주택 임대사업자 종부세 합산 배제 혜택

주택 임대사업자에게 주어지는 혜택 중 하나는 바로 종합부동산세(줄여서 종부세)가 합산 배제된다는 것입니다. 종부세는 본인이 가진 주택의 공시지가와 숫자에 따라서 재산세와는 별도로 가중된 보유세를 부과하는 것입니다. 이런 종부세에 대해 자세히 알고 싶으신 분들은, 아래 포스팅을 참고하시기 바랍니다.

종부세 과세대상, 종합부동산세 계산방법 2021

종합부동산세(줄여서 종부세)의 과세대상과 그 계산방법에 대해서 알아보겠습니다. 종부세는 다주택자와 고액주택 보유자에게 보유세를 걷어, 과세형평을 제고하고 부동산 투기수요를 억제

twojobschool.co.kr

임대사업자는 일정한 요건을 충족하면, 종부세 합산에서 배제를 해줍니다. 이 기준은 2018년 3월 31일을 기준으로 차이가 발생합니다.

2018년 3월 31일 이전에 등록한 장기임대주택은, 기준시가를 충족하고, 5년 의무임대기간을 채운 후, 임대료 증액을 5% 이하로 제한하면서, 지자체와 세무서에 모두 사업자 등록을 하셔야 합니다. 2018년 4월 1일 이후에는 이 기준에서 10년 의무임대로 기간이 변경됩니다.

여기서 중요한 점은, 지자체와 세무서에 모두 임대사업자로 등록해야 한다는 것입니다. 이를 놓치셔서, 종부세 합산 배제 혜택은 물론, 양도세 감면도 받지 못하시는 사례가 있다고 합니다. 이점 주의하시기 바랍니다.

이를 표로 정리하면, 위와 같습니다. 매년 9월에 국세청에서 종부세 합산 배제를 신청하라는 우편물을 보냅니다. 기준에 충족된다면, 이를 신청하셔서 합산 배제를 받으시면 됩니다. 한번 등록하시면, 또 신청하실 필요가 없습니다.

하지만, 2018년 9.13 대책으로 임대사업자의 종부세 합산 배제 혜택에 큰 변화가 생겼습니다. 바로, 1 주택 보유세대가 이 대책 이후에 조정대상지역 주택 취득 시 혜택을 안 준다는 것인데요. 예를 들어, 서울과 세종은 2018년 9월 13일에 이미 조정대상지역이었기 때문에, '18년 9월 13일까지 취득 계약을 하셨어야 합산 배제를 받을 수 있었습니다. 그 이후에 취득 계약을 하셨으면, 종부세 합산 배제가 불가합니다. 이때 일정은 계약 기준이고, 잔금 기준이 아닙니다.

조정대상지역과 투기과열지구 지정현황은 아래 포스팅에서 확인하실 수 있습니다.

조정대상지역 투기과열지구 지정현황

조정대상지역 투기과열지구 지정현황 안녕하세요 혁박입니다. 오늘은 부동산 조정대상지역과 투기과열지구의 지정현황에 대해 알아보겠습니다. <목차> 1. 조정대상지역이란? 2. 조정대상지역,

twojobschool.co.kr

2. 주택임대사업자 양도세 감면 혜택 적용 요건

1) 거주주택 양도세 비과세

주택 임대사업자는 거주주택에 대한 양도소득세 비과세 요건을 적용받을 수 있습니다. 이는 다주택자인 임대사업자에게도 1주택자의 양도세 비과세 요건과 동일한 혜택을 주겠다는 것인데요. 대신, 까다로운 요건을 만족해야 합니다. 우선 1가구 1 주택 양도세 비과세 요건에 대하서 자세히 알고 싶으신 분들은, 아래 포스팅을 참고하시기 바랍니다.

1가구 1주택 양도세 비과세 요건(2021년)

1가구 1주택 양도세 비과세 요건(2021년) 안녕하세요 혁박입니다. 오늘은 주택을 처분 시 꼭 알아야할 절세 Tip인 '양도소득세 비과세 요건'을 알아보겠습니다. <목차> 1. 양도소득세란? 2. 1가구 1주

twojobschool.co.kr

주택 임대사업자의 거주주택 양도소득세 비과세 요건은 다음과 같습니다.

먼저 본인이 거주하고 있는 주택은, 2년 이상 거주하고 시가 9억원 이하여야 하는데요. 9억 원 초과 시에는 비과세는 적용되지 않고, 장기보유 특별공제만 적용됩니다.

거주하고 있는 주택 외에, 임대주택은 4가지 요건에 만족해야 합니다.

- 임대 개시 당시 기준시가 6억 원 이하, 비수도권 3억 원 이하

- 지차체 및 세무서 사업자 등록, 임차인 입주

- 의무임대기간 준수

- 임대료 인상률 5% 이하

이 4가지 요건을 만족해도, 거주주택 비과세를 받지 못하는 경우가 있는데요. 바로 조정대상지역의 주택을 2018년 9월 14일 이후 취득하고, 2020년 7월 11일 이후 임대주택으로 등록했다면, 거주주택 양도세 비과세가 불가합니다.

2) 임대주택 양도세 장기보유 특별공제

거주주택은 양도세 비과세 혜택을 받았다면, 임대주택을 팔 때는 양도세의 장기보유 특별공제 혜택을 받을 수 있습니다. 임대주택을 매각할 때 이를 8년 이상 임대 시 장특공제를 50%, 10년 이상은 70%를 해줍니다. 하지만, 4년 등록 임대 사업자는 폐지가 되었고, 8년 아파트 등록 임대 사업자 제도 역시 폐지가 되었기 때문에 이에 해당하는 임대사업자는 장특공제 혜택을 온전히 받지 못하게 되었습니다.

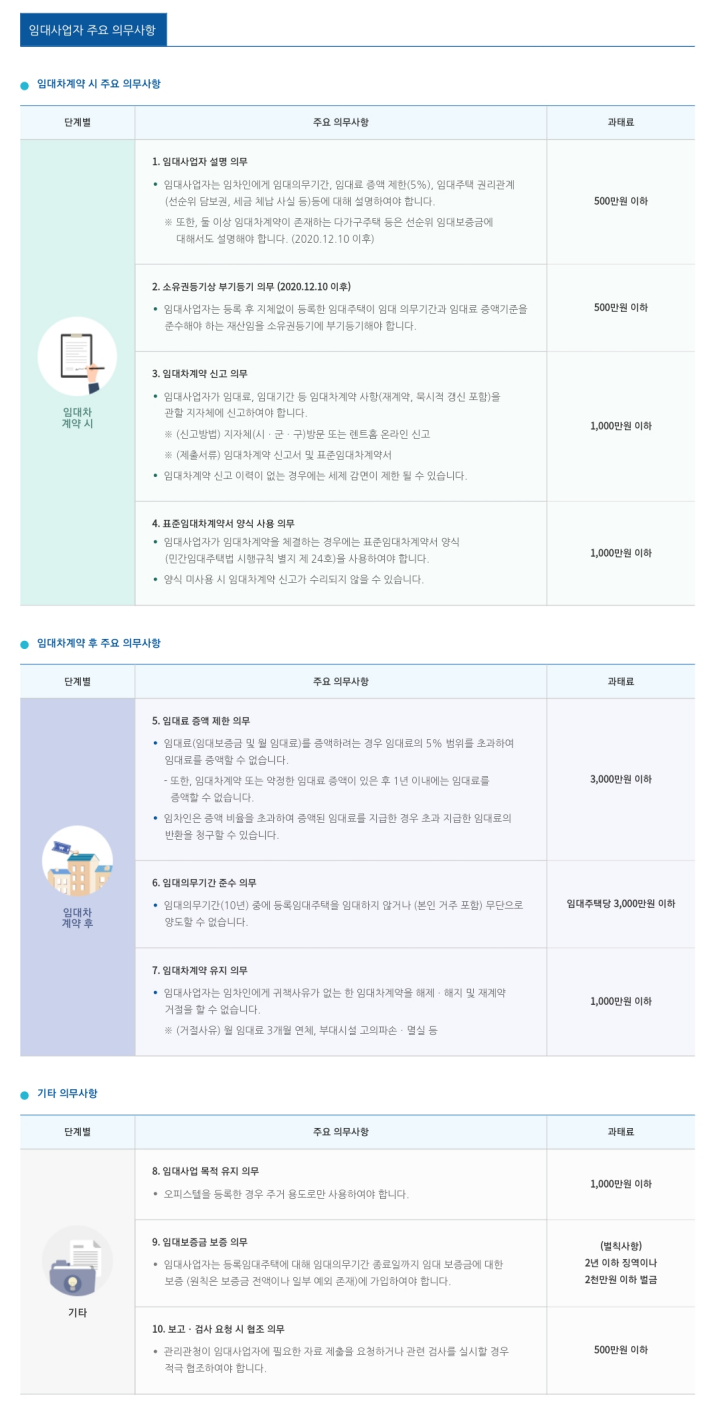

3. 주택임대사업자의 의무

주택임대사업자가 이러한 세제 혜택을 받기 때문에, 의무 사항 이행도 해야 합니다. 임대사업자 설명이 의무이며, 소유권 등기상 부기등기 의무도 있습니다. 또한, 올 하반기부터 전격 시행되는 임대차 계약 신고 의무도 먼저 적용되었는데요. 임대사업자의 의무사항은 아래 표를 참고하시기 바랍니다.

2021년 7월부터는 보증보험 가입 의무도 추가된다고 합니다.

4. 주택임대사업자 자동말소, 자진말소 시 세제 혜택 적용 기준

정부 여당은 주택임대사업자에 대한 과도한 세제 혜택이, 다주택자의 매물 잠김의 원인이라고 진단했습니다. 이에 따라, 주택 임대사업자 제도의 일부는 폐지되었는데요. 4년 단기 임대와 아파트 임대는 폐지가 되었습니다. 폐지가 된 임대사업자는 4년과 8년 의무 임대기간 지나면, 임대사업자의 권한이 자동말소됩니다.

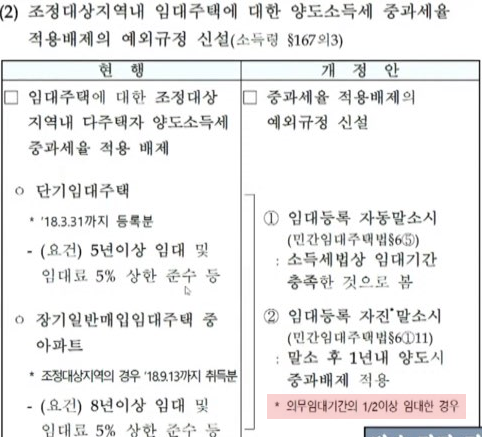

자동 말소뿐만 아니라, 자진말소까지 권장하고 있는데요. 자진말소를 하면, 감면받은 세금을 추징하지 않는다는 것입니다. 또한 자진말소 후 1년 이내에 임대주택을 매매하면, 거주주택의 양도세 중과도 배제해준다고 합니다. 하지만, 자진말소는 폐지 대상 임대주택(단기 임대주택, 아파트 임대 주택)이어야 하고 의무 임대기간도 1/2 이상 채워야 합니다. 따라서, 자진말소를 생각하신다면 자신이 세제지원 유지에 해당되는 임대사업자인지 꼼꼼히 따져보시기 바랍니다.

'부동산 이야기' 카테고리의 다른 글

| 조정대상지역 투기과열지구 지정현황(최신) (0) | 2021.05.21 |

|---|---|

| 상계주공 재건축 진행사항 총정리 (0) | 2021.05.21 |

| 전입신고 인터넷 신청 방법 (0) | 2021.05.16 |

| 양도소득세 장기보유특별공제 총정리 (0) | 2021.05.13 |

| 버팀목 전세자금대출 자격 조건 (0) | 2021.05.10 |