다주택자에 대한 규제가 강화되면서, 오피스텔 투자에 관심을 가지셨던 분들의 고민이 많아졌습니다. 오피스텔이 주택수에 포함되는 것인지 여부에 따라, 취득세와 종부세, 양도세율 적용이 달라지는데요. 이를 명확히 인지하지 못하고 오피스텔을 분양받거나, 매매했을 경우 큰 낭패를 볼 수 있습니다. 해당 포스팅에서는 오피스텔 주택수 포함 여부를 취득세와 종부세, 양도세를 관점에서 낱낱이 분석해보겠습니다.

<목차>

1. 오피스텔 주택수 포함 여부에 따른 취득세 변화

2. 오피스텔 보유에 따른 종부세 및 청약 시 변화

3. 오피스텔 주택수 포함 여부에 따른 양도세 변화

1. 오피스텔 주택수 포함 여부에 따른 취득세 변화

오피스텔이 주택수에 포함이 되는지 여부를 묻는 것은 올바른 질문이 아닙니다. 왜냐하면, 오피스텔이 주택수에 포함되는 것은 주택 취득 시와 보유/양도 시, 청약 시에 모두 다르게 적용되기 때문입니다. 따라서, 오피스텔의 주택수 포함은 취득세와 보유세, 청약 시, 양도세를 각각 살펴보아야 하는데요. 이를 혼동하셔서 오피스텔을 분양받거나, 매매할 경우 큰 손해를 볼 수 있습니다.

- 오피스텔의 구분

오피스텔은 용도에 따라 2가지로 구분됩니다. 바로 주거용 오피스텔과 업무용 오피스텔인데요. 주거용 오피스텔은 경우에 따라 주택으로 인정받고, 업무용 오피스텔은 당연히 주택으로 인정하지 않습니다.

- 취득세 산정 시 오피스텔의 주택수 포함 여부

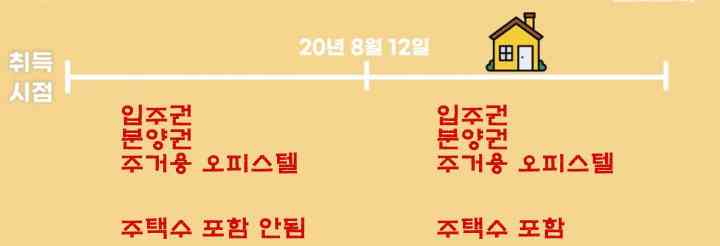

취득세 산정 시 기억해야 할 날짜는 바로 2020년 8월 12일입니다. 이 날짜 이전에 취득한 오피스텔은 취득세 산정 시 주택 수로 포함하지 않습니다. 입주권과 분양권 모두 마찬가지인데요. 만약 2020년 8월 12일 이후에 주거용 오피스텔이나 입주권, 분양권을 취득했다면, 이후 주택 취득 시 취득세 중과를 받게 됩니다.

취득세에 대해 오피스텔은 다음의 4가지를 기억하시면 됩니다.

- 오피스텔 자체는 취득세 중과가 없음

- 주거용 오피스텔일 경우에만 취득세 중과에 영향

- 2020년 8월 12일 이후에 취득했을 경우

- 기준시가 1억 이하의 오피스텔은 취득세 중과를 위한 주택 수 산정 제외

오피스텔을 취득할 때는 이것이 주거용인지, 업무용인지 알 수 없기 때문에 일괄적으로 4.6%의 취득세율이 적용됩니다. 그러나 2020년 8/12 이후에 취득한 주거용 오피스텔을 보유하고 있다면, 다른 주택을 취득할 경우 취득세가 중과되는 것입니다. 다주택자의 취득세 중과세율과 일시적 1가구 2 주택 취득세 비과세 적용을 알고 싶으신 분들은, 아래 포스팅을 참고하시기 바랍니다.

일시적 1가구 2주택 취득세, 취득세율

일시적 1가구 2주택 취득세, 취득세율 안녕하세요 혁박입니다. 오늘은 일시적 1가구 2주택자의 취득세와 취득세율에 대해 알아보겠습니다. <목차> 1. 취득세 개념 및 취득세율 2. 다주택자/법인 취

twojobschool.co.kr

만약 주거용 오피스텔로 인해 취득세 중과를 원치 않으신다면, 장기임대주택으로 등록하면 됩니다. 취득세 감면을 위한 임대주택 등록은 다음의 조건을 만족해야 합니다.

- 최초 분양받은 것일 것

- 취득 후 60일 이내 지자체에 등록

- 장기일반 민간임대주택으로 10년 임대할 것

2. 오피스텔 보유에 따른 종부세 및 청약 시 변화

주거용 오피스텔을 보유가, 종합부동산세와 청약 시에는 어떤 영향을 끼칠지도 알아보겠습니다.

- 종합부동산세

주거용 오피스텔을 보유하고 있다면, 취득 시점과 관계없이 종합부동산세에 합산되어 계산됩니다. 종합부동산세는 인별 합산 과세로 공시 가격 6억이 넘으면 종부세 과세가 됩니다. 물론 업무용 오피스텔이라면 주택이 아니기 때문에 주택에 대한 종합부동산세의 과세대상은 아닙니다. 대신 별도합산토지로 분류되어 상가 및 오피스텔의 토지 합산 가격이 80억이 넘게 되면 종합부동산세에 과세 대상이 됩니다.

취득세와 같이 장기 주택임대사업자 등록을 하면, 주거용 오피스텔 역시 종합부동산세 과세 대상으로 포함되지 않습니다. 종부세 과세대상과 계산방법을 자세히 알고 싶으신 분들은 아래 글을 참고하시기 바랍니다.

종부세 과세대상, 종합부동산세 계산방법 2021

종합부동산세(줄여서 종부세)의 과세대상과 그 계산방법에 대해서 알아보겠습니다. 종부세는 다주택자와 고액주택 보유자에게 보유세를 걷어, 과세형평을 제고하고 부동산 투기수요를 억제

twojobschool.co.kr

- 청약 시

청약 시에 오피스텔은 주택 수로 포함되지 않습니다. 따라서 오피스텔만 보유하고 있다면, 주택청약 시에는 무주택자로 간주받을 수 있는 것인데요. 이점을 잘 이용하면, 주택 청약 시 무주택 기간에 따른 가점을 받으실 수 있습니다.

3. 오피스텔 주택수 포함 여부에 따른 양도세 변화

주거용 오피스텔을 보유하고 있다면, 양도세에서는 취득 시점과 상관없이 주택 수로 포함합니다. 따라서, 조정대상지역에 주거용 오피스텔과 아파트를 함께 보유하고 있다면, 양도세의 중과대상이 되는데요.

취득세에서는 2020년 8월 12일 이전에 취득한 오피스텔은 주택 수에 포함하지 않는데, 양도세에서는 주택 수로 포함된다는 것을 모르고, 실수하시는 분들이 많습니다. 아래 사진과 같이, 8월 12일 이전에 주거용 오피스텔을 취득했고, 조정대상지역의 고가주택을 양도하신다면, 2 주택자로 양도세 중과를 받게 됩니다.

이런 경우라면, 양도세가 적은 오피스텔을 먼저 처분하시고, 고가주택은 1가구 1 주택 양도세 비과세 요건을 충족한 이후 매매하시길 추천드립니다. 1가구 1 주택 양도세 비과세 요건은 아래 글을 통해 자세히 확인하실 수 있습니다.

1가구 1주택 양도세 비과세 요건(2021년)

1가구 1주택 양도세 비과세 요건(2021년) 안녕하세요 혁박입니다. 오늘은 주택을 처분 시 꼭 알아야할 절세 Tip인 '양도소득세 비과세 요건'을 알아보겠습니다. <목차> 1. 양도소득세란? 2. 1가구 1주

twojobschool.co.kr

주거용 오피스텔을 장기임대주택으로 등록하시면 기존 주택은 1가구 1 주택 양도세 비과세 혜택을 받을 수 있습니다.

'부동산 이야기' 카테고리의 다른 글

| 동북선 경전철 노선도 총정리 (0) | 2021.03.07 |

|---|---|

| 부동산 중개수수료 계산 총정리 (0) | 2021.03.04 |

| 부부 공동명의 장단점 완벽분석 (0) | 2021.02.28 |

| 다가구 다세대 차이점 총정리 (0) | 2021.02.26 |

| 전월세 신고제 대상 시행일 총정리 (1) | 2021.02.26 |