오늘은 연말정산 시 보장성 보험료의 공제 한도와 대상에 대해 알아보겠습니다. 올해도 어김없이 연말정산 시즌이 돌아왔습니다. 많은 분들이 본인이 가입한 보험의 연말정산 공제 가능 여부가 궁금하실 텐데요. 보험료의 경우 연말정산에서 공제가 되는 보험이 정해져 있습니다. 또한 그 한도도 정해져 있는데요. 지금부터 연말정산 보험료 공제에 대해 자세히 설명드리겠습니다.

<목차>

1. 연말정산 공제 대상 보험의 범위

2. 보장성 보험 공제 대상

3. 연말정산 보험료 공제 한도, 공제율

4. 보험료 공제 주의 사항

※함께 보면 좋은 글

연말정산 중소기업 취업 청년 소득세 감면 대상, 신청방법

연말정산 주택자금공제(주택담보대출 이자, 주택청약 공제)

1. 연말정산 공제 대상 보험의 범위

연말정산 시 내가 가입한 모든 보험이 공제가 되는 것이 아닙니다. 연말정산 보험료 공제가 되는 대상은 정해져 있습니다. 공제가 되는 보험의 종류는 다음과 같습니다. 먼저 직장에서 가입하는 4대 보험이 공제가 됩니다. 매달 월급에서 보험료를 때 가기 때문에 소득공제에 해당되는데요. 4대 보험의 경우 회사와 근로자가 절반씩 부담하기 때문에, 회사가 내는 부분은 공제가 안되고 내가 내는 금액만큼만 전액 공제됩니다.

두 번째로는 보장성보험이 공제가 됩니다. 우리가 많이 가입하는 실비보험, 암보험, 종신보험, 치아보험, 화재보험, 자동차보험 등이 이 보장성 보험에 해당합니다. 신협, 수협, 새마을금고 등에서 판매하는 공제상품도 공제 대상에 포함됩니다. 단 4대 보험과 다르게 보장성 보험은 소득공제가 아닌 세액공제입니다.

세 번째로 전세자금 보증금 반환 보증 보험료도 공제대상입니다. 단, 전세보증금이 '3억 원 이하'일 때만 공제 혜택이 주어집니다.

만기 때 환급받는 금액을 납입하는 저축성 보험은 공제 대상이 아닙니다.

※연말정산 공제가 되는 보험의 종류

- 4대 보험(국민연금, 건강보험, 고용보험, 산재보험)

- 보장성 보험(실비보험, 암보험, 종신보험, 치아보험, 화재보험, 자동차보험 등)

- 전세자금 보증금 반환 보증 보험료(전세보증금 3억 이하인 경우)

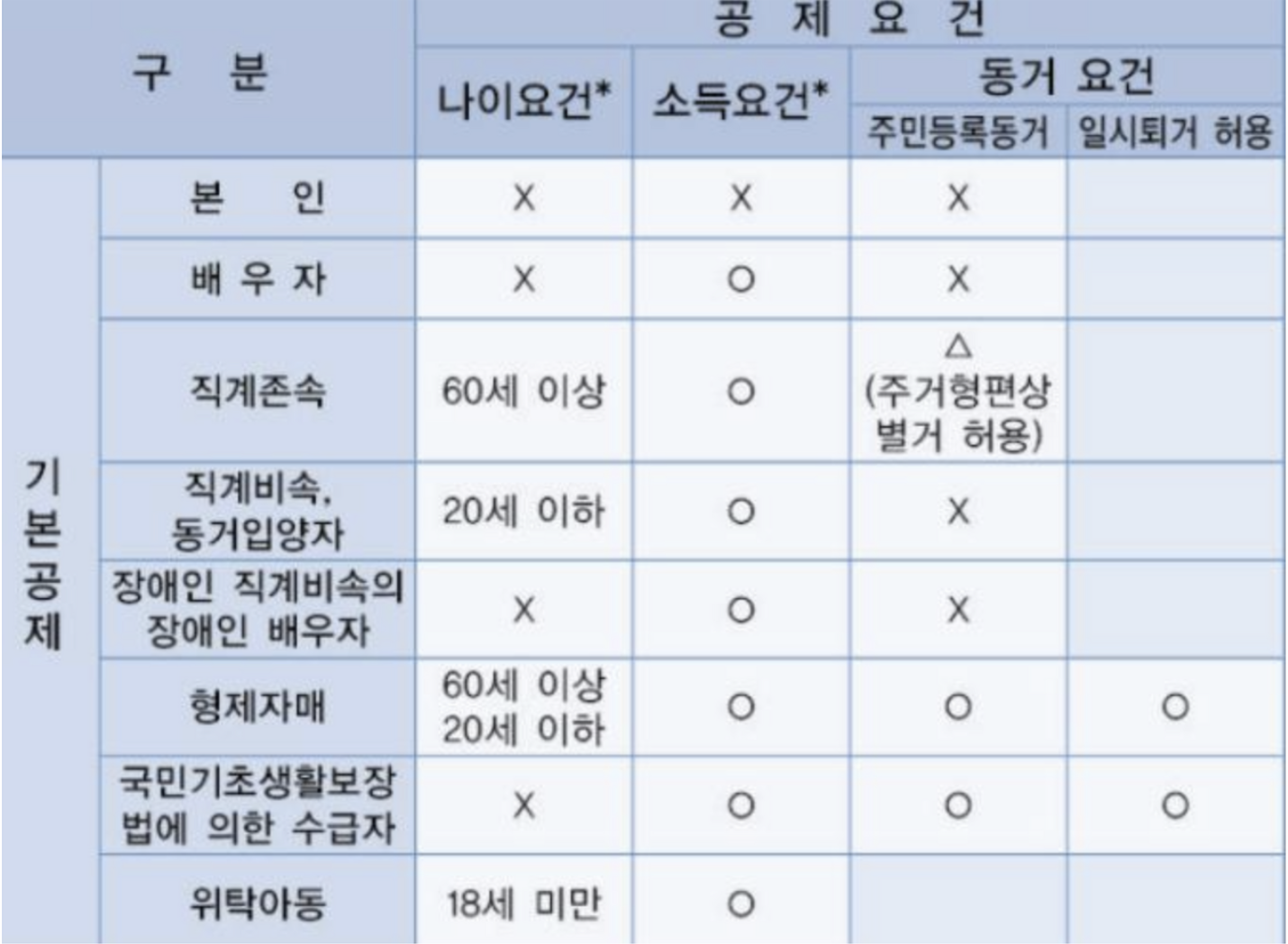

2. 보장성 보험 공제 대상

보장성 보험의 공제 대상이 되려면, 근로자 본인이나 부양가족을 '피보험자'로 해야 합니다. 근로자 본인을 위해 납입한 보험료는 별다른 조건 없이 공제 대상이 되지만, 근로자가 부양가족을 위해 납입한 보험료를 공제받으려면 부양가족 인적공제 요건을 만족해야 합니다.

예를 들어 배우자를 피보험자로 보장성 보험을 납입하고 있다면, 이 배우자는 지난해 연 소득이 100만 원 이하여야 합니다. 자녀의 보험료를 납입해주고 있다면, 자녀는 만 20세 이하여야 하며 연 소득이 100만 원 이하여야 합니다.

단, 자녀나 배우자가 직장만 다니고 있고 다른 소득이 없다면 총 급여액 500만 원 이하면 소득요건을 만족한 것으로 봅니다.

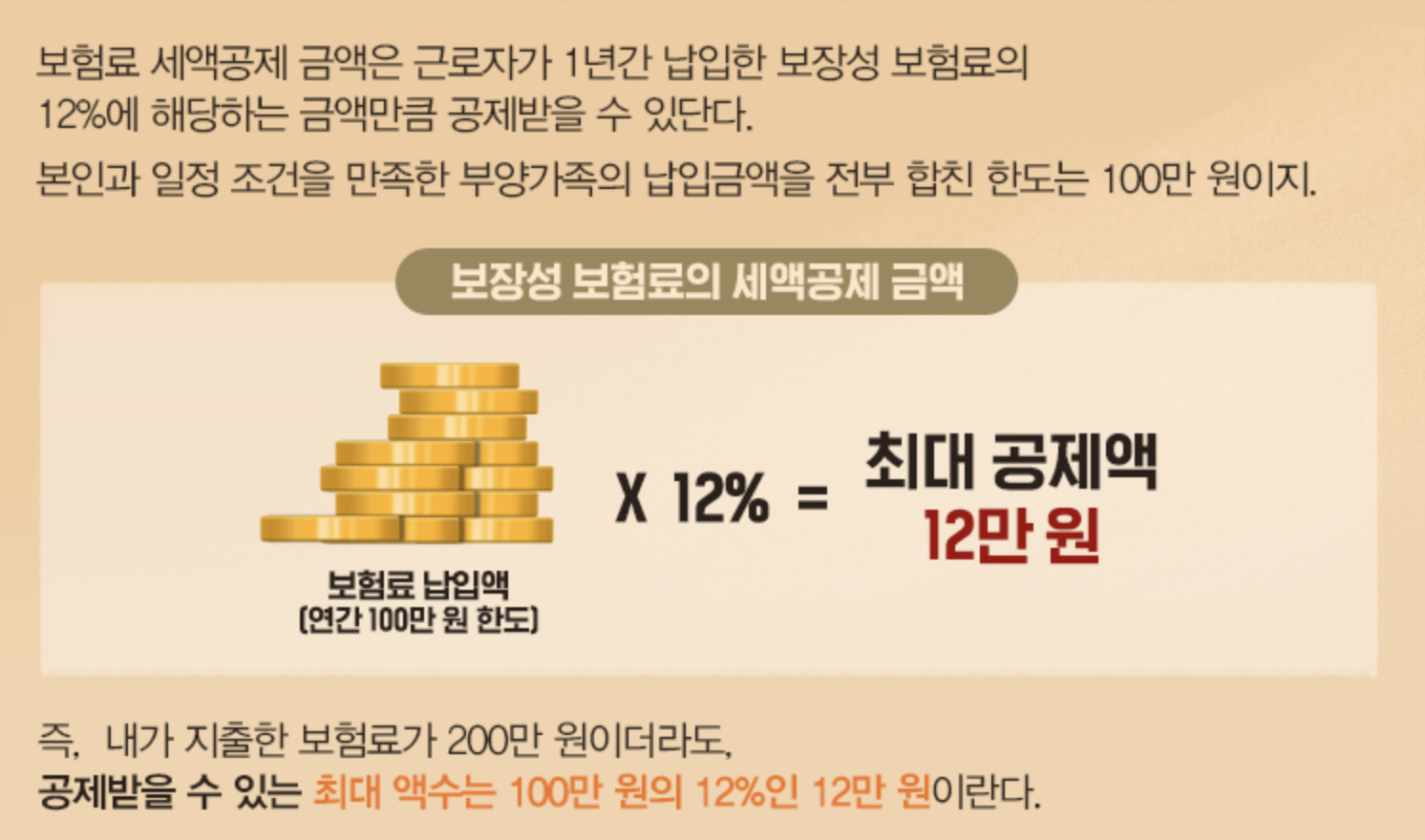

3. 연말정산 보험료 공제 한도, 세액공제율

보장성 보험의 경우 1년간 납입한 보험료의 12%를 세액공제로 받을 수 있습니다. 하지만 보험료 납입금액의 한도가 100만 원이기 때문에 최대로 받을 수 있는 세액공제액은 12만 원입니다.

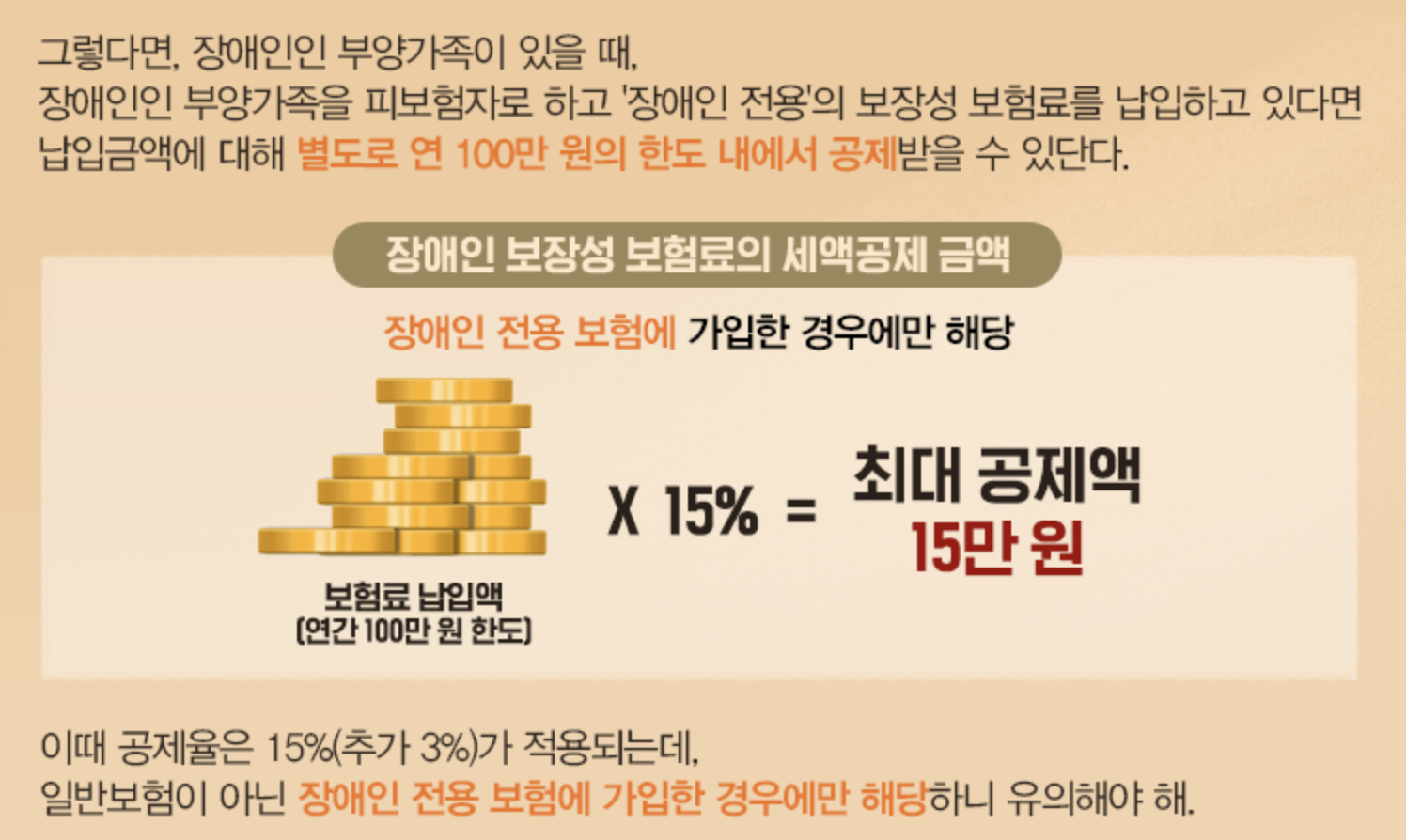

장애인인 부양가족이 있을 경우, 별도로 연 100만 원 한도에서 15%의 세액공제를 해줍니다. 따라서 최대 15만 원의 세액을 공제받을 수 있습니다.

4. 보험료 공제 주의 사항

보험료 세액공제의 주의 사항이 있는데요. 보험료에 대한 세액공제는 당해 납부한 보험료에 대해서만 공제 대상입니다. 따라서, 보험료를 연체하여 해를 넘겼다면, 해당 보험료는 공제 대상에서 제외됩니다. 또한, '태아보험'에 가입한 경우 태아는 출생 전이므로 기본공제 대상에 해당되지 않습니다.

만약, 맞벌이 부부가 서로의 보험료를 납입해주고 있다면, 계약자를 각각 본인으로 변경해야 합니다. 서로는 소득 요건을 만족하지 않아 피부양자로 넣을 수 없기 때문에, 보험료를 납부했지만 세액공제는 받을 수 없습니다. 또한 자녀가 만 20세가 넘었으나 여전히 보험료를 납부해주고 있다면 이 또한 세액공제 대상에서 제외됩니다.

'세금정보' 카테고리의 다른 글

| 영농 상속공제 30억 상향 (1) | 2023.01.24 |

|---|---|

| 연말정산 교육비 공제 기준, 대상, 한도 (0) | 2023.01.23 |

| 연말정산 기부금 공제 한도, 대상, 계산법 (0) | 2023.01.15 |

| 업무용 차량(승용차) 비용처리, 구매 리스 렌트 비교 (1) | 2022.12.31 |

| 법인 설립 절차, 설립 시 필요서류 (0) | 2022.12.28 |